2022.01.04 - [Linear Algebra] - 대각화(1)

대각화(1)

## 자기 회귀 모델(AR) 자기회귀모델(AR)은 시계열 분석에 많이 쓰이는 모델이다. 이러한 식은 보통 다음과 같은 식처럼 이뤄진다. 예를 들어 실제 숫자를 대입해서 해보자 $$ \xi (t) = -0.5 \xi (t-1) + 0.

bigdata-analyst.tistory.com

앞서 대각화에 대해서 알아보았다. 앞선 포스팅을 참고하면 좋을 것 같다.

이전 포스팅의 핵심은 \( P^{-1}AP \)가 diag matrix일 때 해를 쉽게 구할 수 있다는 것이었다.

그렇가면 A는 주어진 matrix이고 \( P^{-1}AP \) 를 대각화로 만들어야 하는데 이를 어떻게 만들까?

일단 A가 square matrix일 경우 대부분 만들 수 있다.

이는 P를 종벡터로 분리해서 한 번 생각을 해보자.

결국 우리가 하고 싶은건 \( P^{-1}AP = \Lambda = diag(\lambda_1,...,\lambda_n) \) 의 형식처럼 만드는 P matrix를 발견하는 것이다. 이를 약간 변경하면 \( AP = P \ diag( \lambda) \) 처럼 된다. 이 때 대각행렬만 \( \lambda \) 이고 나머지는 0인 원소를 갖는다.

이를 Block matrix라고 생각하고 계산하면 \( (Ap_1 , ... , Ap_n) = ( \lambda_1 p_1 , ..., \lambda_n p_n) \) 이 된다. 즉, p 와 \( \lambda \) 를 구하면 해결이다. 이를 행렬인 식으로 표현하겠다.

그러면 매우 직관적인 식이 다음과 같이 나온다.

$$ Ap = \lambda p \ , \ where \ p \neq o $$

이를 만족시키는 scalar \( \lambda \) , 이를 만족시키는 vector p 를 각각 eigen value, eigen vector 라고 한다

이를 정확하게 구하는 방법은 추후에 알아보도록 한다.

하지만 이러한 풀이에서 한가지 간과한 점이 있다. 바로 P가 정칙행렬(regular matrix) 임을 가정하는 것이다. 이런 조건이 있어야지 이 과정이 성립된다.

만약에 이러한 조건이 성립되지 않으면 eigen vector가 만들어지지 않을 수 있다. 이 또한 추후에 알아보도록 한다.

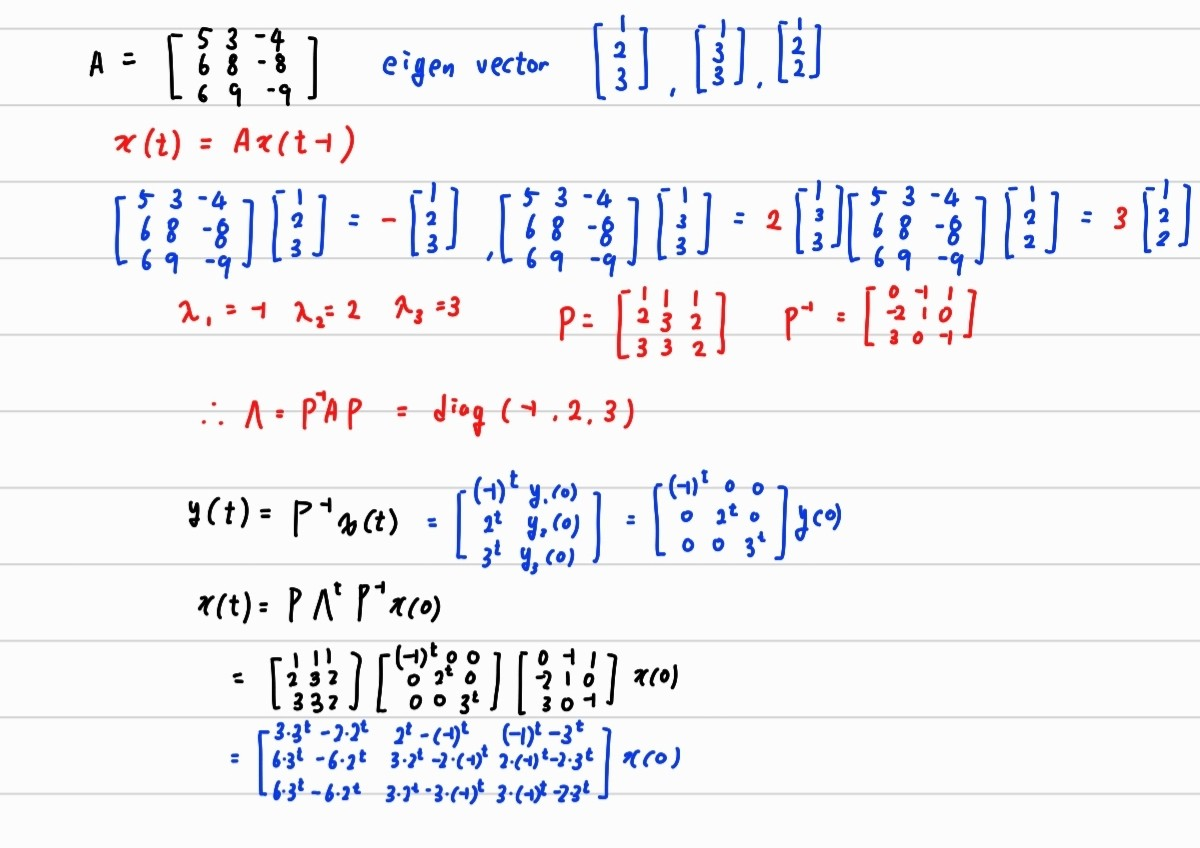

본론으로 돌아와서 예를 통해서 eigen vector가 구해졌을 때 위 행렬이 미분방정식 \( x(t) = Ax(t-1) \) 에서 수렴하는지 발산하는지 알아보자이를 한 번에 풀어보았다.

처음에 eigen vector를 증명하는 과정이다. 앞서 말했던 \( Ap = \lambda p \)에 실제 식을 넣은 것이다. 따라서 여기서 eigen value 는 -1,2,3 이 된다. 이를 정리하면 \( \Lambda = P^{-1}AP = diag (-1,2,3) \) 을 갖게 된다. 따라서 이를 이용하여 y(t)를 구하게 되면 \( \Lambda^{t} y(0) \) 가 도출되고 x(t)를 구하면 다음과 같이 식이 나온다. 여기서 y(0) 가 \( (0,1,0)^{T}\) 이면 \( y(t) = (0,2^{t},0)^{T} \) 이므로 발산하게 된다. 이를 x 쪽에서 해석하면 초깃값 x(0) = Py(0) = (1,3,3)^{T} 로 발산한다.

따라서 eigen vector를 구하게 되면 미분 방정식에서 matrix A가 수렴하는지 발산하는지 여부를 알 수 있다.

## 거듭제곱으로서의 대각화 해석

이러한 해석 방법을 거듭제곱으로서의 해석 방법으로도 표현할 수 있다.

사실 이게 가장 직관적인 해석 방법이라고 생각한다.

다시금 우리의 문제를 정의하자면 \( x(t) = Ax(t-1) \) 에서 x가 발산하는 지를 판단하는 것이다.

우항을 한번 쭉 나열해보겠다.

$$ x(t) = Ax(t-1) = AAx(t-2) = AAAx(t-3) = ... = A^{t}x(0) $$

이 된다. 따라서 \( A^{t} \)를 구하면 해결이 되는 문제이다. 만약에 A가 대각행렬이면 \( A^{t} = diag(a_{1}^{t} ,...,a_{n}^{t}) \) 가 된다. 만약에 대각이 아닌 경우 위처럼 대각행렬로 만드는 matrix P 가 필요하다. 그래서 \( P^{-1}AP \)가 대각행렬 \( \Lambda \) 가 되게 만들면 해결할 수 있으면 \( A^{t} \) 를 쉽게 구할 수 있다.

우선 \( (P^{-1}AP)^{2} = P^{-1}A^{2}P \) , \( (P^{-1}AP)^{3} = P^{-1}A^{3}P \) 임을 이용하면 \( (P^{-1}AP)^{t} = \Lambda^{t} = diag(\lambda_1^{t} , ... , \lambda_n^{t}) \) 가 되므로 각각 P와 \( P^{-1} \) 를 곱하여 최종적으로 \(x(t) = P \Lambda^{t} P^{-1} x(0) \) 이 된다.

이후로는 똑같이 eigen value와 eigen vector를 구하면서 진행하면 된다.

## 마지막 최종 정리

대각화의 개념을 두 포스팅에 다뤄서 알아봤는데 결국 방정식 \( x(t) = Ax(t-1) \) 가 수렴하는지 발산하는 지는 결국 eigen value 에 따라 달려있다. eigen value를 다시 말하면 \( \Lambda \) 의 대각 원소를 말한다.

eigen value 중 하나라도 절대값이 1보다 크면 발산하고 만약에 eigen value의 절대값이 1보다 크거나 작다면 수렴하는 형태로 된다.

'Linear Algebra' 카테고리의 다른 글

| Real Time system (0) | 2022.02.08 |

|---|---|

| Eigen value, Eigen Vector (0) | 2022.02.08 |

| 대각화(1) (0) | 2022.01.04 |

| 역행렬이 존재할 때와 존재하지 않을 때 (0) | 2022.01.02 |

| Rank 계산 (0) | 2022.01.02 |

댓글